经历一波洗礼后,二游现在算不算陷阱?

“ 二次元游戏爆火!或将统治手游市场? ”

“ 二次元手游时代到来,老厂商正面临前所未有的挑战 ”

大概 4 年前,类似标题的新闻层出不穷,二游被视为香饽饽,势头强到仿佛要指挥游戏圈的交通。

那时候可能任谁也没想到,没过几年,二游如今就已经增长见顶、两极分化严重。

很多人都说二游走到 2025 年,再往后可能就要面临危急存亡之秋。

虽然这么说有点危言耸听,但二游目前的整体情况确实算不上多乐观。

去年一年,根据《 2024 年中国游戏产业报告 》显示,中国游戏市场去年再创辉煌记录,市场规模高达 3257.83 亿元,游戏用户则来到了 6.74 亿人。

数据双双增长,打破历史记录,成为了中国游戏行业有史以来的最高峰。

与此同时,主机、客户端、电子竞技,以及移动游戏几个板块全部上涨,主机端更是涨幅干到了 55.13%。

但就在一片赤红的喜人涨势下,唯独二游,绿的十分明显,去年销售数据直接下跌了 7.44%,且看似是市场主流的整个二次元品类,总营收 293.48 亿其实只比网页游戏和主机游戏高,位列倒数第三,甚至跟小程序游戏的 398.36 亿也有着不小的差距。

与电子竞技游戏市场( 王者、和平精英、永劫无间等 )的实际销售收入 1429.45 亿元相比,更是不到零头。

相较于 2023 的二游大爆发,2024 年的新游数量明显缩减,整体营收水平也回到了 2021 年的均线附近。

同时根据报告调查,目前还面临着竞争激烈,用户付费意愿降低的问题。

而 2024 年的疲软表现,可能还属于是在 2023 仍在发挥余温的情况下,才拼劲全力达成的。

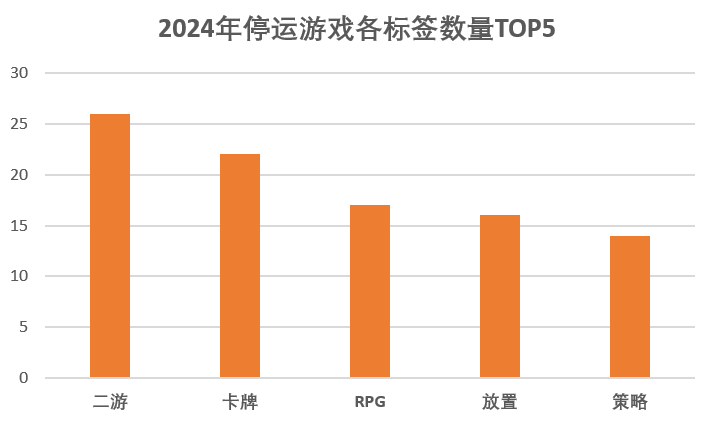

因为一方面,在《 游戏日报 》统计的 2024 年 114 款停运游戏中,仅二游这个品类自己,就接近占据了整个市场的 3 成,堪称停运大户。

且里面大多数停运游戏都是在 2023 年前后上线,于 2024 潦草收场,比如 B 站的《 斯露德 》《 光隙解语 》等,中手游的《 镇魂街 》,蛙扑的《 宿命回响 弦上的叹息 》,星辰游戏的《 战火使命 》等。

这几个游戏,有些你也许听都没听说过,但其实我也一样。

甚至,这其中也不乏有在 2024 一年内就圆满完成测试、上线、停运的游戏,比如十勇士网络的《 符文先锋 》。可以说是只用不到 1 年的时间,就走完了别人 5 年的路,效率极高。

而停运的二游数量众多,也侧面说明了品类的生命力不足,未来的市场规模将会一定程度缩减。

另一方面,2025 年的新品二游推出数量,也远不及 23、24 年那样势头凶猛。

画饼的仍然在画饼,已上线的产品也雷声大雨点小,除了以米哈游为代表,库洛、鹰角次之的头部二游厂商,以及腾讯网易这种凭借体量给游戏做靠山的大厂,其余的中小厂商们,几乎都有点在夹缝中生存的意味。

旧产品接连停运,新增产品数量又下滑,所以我们完全可以合理推测出 2024 年的二游市场表现,可能会是近几年最好的一年。

而且二游赛道,是真的快要卷到军备竞赛的程度上了。

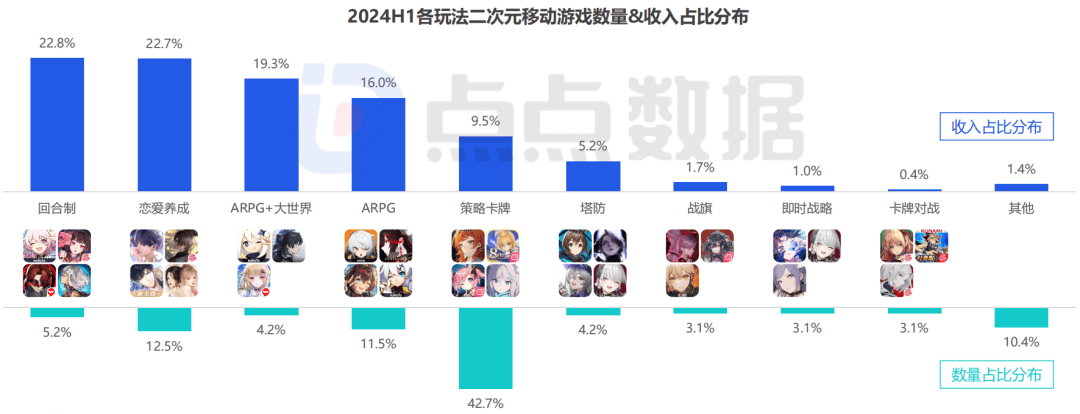

从点点数据整理的 2024 上半年二游玩法统计中看得出来,目前市场上大部分二游仍然是以回合制+策略卡牌的玩法为主,占据了二游类型中的半壁江山,但盈利占比却只有 30% 多。

而且,这还是把《 崩铁 》《 阴阳师 》等几个头部回合制卡牌产品算进来的合计结果。

如果暂且抛开恋爱养成的乙女向二游,那放眼所有玩法,现在就只有开放大世界最赚钱,用 4.2% 的数量占比( 仅三款游戏 ),直接斩获了将近 20% 的收入份额。

所以,为啥如今放出测试的新二游们,都在扎堆搞大世界这事,也就不难猜了。

但大世界这东西,也是把双刃剑,虽然赚的多,运营和开发成本也会几何倍数增长,卷到最后,只能说看谁更有家底。

于是,二游厂商们现在就陷入了一个尴尬境地。

那就是人气产品覆盖的赛道,几乎已经被头部、腰部厂商占领,技术力和产能也形成了断层代差,这让小厂想跟在屁股后面喝汤都成了件难事。

但想搞点另辟蹊径的特殊玩法,又受限于竞品多、受众少,难以破圈,上限终究不会太高。也许,现在就只剩下乙女恋爱养成,还有搏一搏的空间,可你懂的,这个类型更看造化和悟性。

好家伙,原神刚火的时候,这群人不都说二次元的钱最好赚了么,咋在投资人抢着砸钱之后,才发现根本不是一回事呢?

听我一言兄弟,并非好赚。

因为二游偏单机的运营方式,注定了在长线运营上需要花费更多的成本和精力,远不是每隔半个多月推出一个卡池,就能稳稳躺赚的简单逻辑。

稳定推出的新剧情、地图、活动、玩法,每个都缺一不可。

咨询了几位业内编剧后,统一回复基本都是会提前准备近一年时间,完成新剧本的撰写,而且完成一个未来的版本框架与规划后,还要紧接着赶下一个,以供美工和程序提前制作。

所以我们现在能玩到的新版本内容,基本也是早在半年甚至一年前就已经定好的。

但与常见的 JRPG 等纯单机作品不同的是,二游不能有“ 结局 ”。

体量再大的 RPG 游戏,150 小时也基本到头了。

可二游的故事却要一直讲下去,无论是服务于新角色的支线、活动剧情,还是主线的内容,除非到了停服那天,不然永远不能完结。

这样一来,编剧和画师们就容易陷入“ 写无可写、画无可画 ”的地步,毕竟创作也是个极其内耗的过程。

而且最重要的一点是,他们和我们一样,都是打工人。。。每天都是接到各种需求并保质保量,按时按点完成任务,头皮也相当发麻。

所以当我问一个哥们,当你遇到创作瓶颈时怎么办,也只得到了一个很无奈的回答——能怎么办,没办法,DO OR DIE。

尽管 MMO 类网游也可能会遇到类似的问题,但 MMO 至少不那么急,新版本的精力更多的还是放在数值平衡调整、副本、坐骑外观等等层面。

所以,做一个二游也许并不难,真正难的是做一个稳定长期更新的二游,这就相当考验制作组的工业实力和产能,甚至是抑制膨胀的数值策划能力。

需要保证每次大版本,都能给玩家提供至少 5-10 个小时的新内容,并想办法在接下来一个月左右的时间,避免玩家过于长草的问题( 比如塞一个可以重复刷的肉鸽玩法 )。

因此,大部分二游的生命周期,都是长则两三年,短则一年不到,更新强度高不说,也远不如一款强调社交的 PVP 竞技游戏活得久。

然而,就算能做到一直更新,也不一定能保证玩家的留存,与新用户的增长。

因为相对于其他游戏( 竞技、休闲类 )来说,二游的入坑和回坑成本,也更高。

随着版本更新,只要错过几个大版本,练度再高的老玩家,退坑回归后也容易一脸懵,想跟上进度的成本和压力都相当大。

至于新用户,就更不用想了,面对一个持续更新 5 年的二游,如果想从头开始玩起,要学习和养成的内容肝量,可能不亚于一学期的选修课,这也很容易和老玩家之间产生明显的落差感。

站在厂商的角度来看,二游现在唯一的优势,可能就是用户的付费意愿,还算是比较高的,基本市面上的热门二游,都能达到 10%-15%,头部二游更是可以超过 20%。

这至少说明二游玩家,甭管月卡还是 648,现在依然愿意为喜欢的内容付费。

但即便如此,也不得承认二游单一的付费模式,逐渐走向了固化,所有二游的抽卡逻辑,如今都非常趋同,各家的概率与模式也大差不差。

而且这个模式对玩家来说,也已经形成了“ 肌肉记忆 ”,导致厂商几乎不敢再做出改动,变得越来越束手束脚,在游戏内很难创造新的付费点。

说了这么多,主要其实就想提醒大伙一件事。

那就是,二游早已成了狭窄又拥挤的赛道,对于那些并不懂二次元玩家需求的厂商来说,就是个陷阱般的存在。

如果还以成为某某二游平替的思路,想复制成功,那大概率只会扑街,除非把超越当成目标,可能还有一线生机。

说白了,就是现在再想做一款成功的二游出来,抱着一个勇于挑战恶龙的勇者心态,完全不够用。

而是,要成为恶龙。

撰文:赤膊朋克

编辑:莽山烙铁头&面线

美编:

图片、资料来源:

《2024年中国游戏产业报告》、二次元游戏“入冬”!多款产品宣布关停、2024年停运的114款游戏:二游占比超两成,最短命的公告时未“满月”、点点数据、Gamekee