为什么互联网大厂里,只有腾讯抓住了游戏成功的确定性?

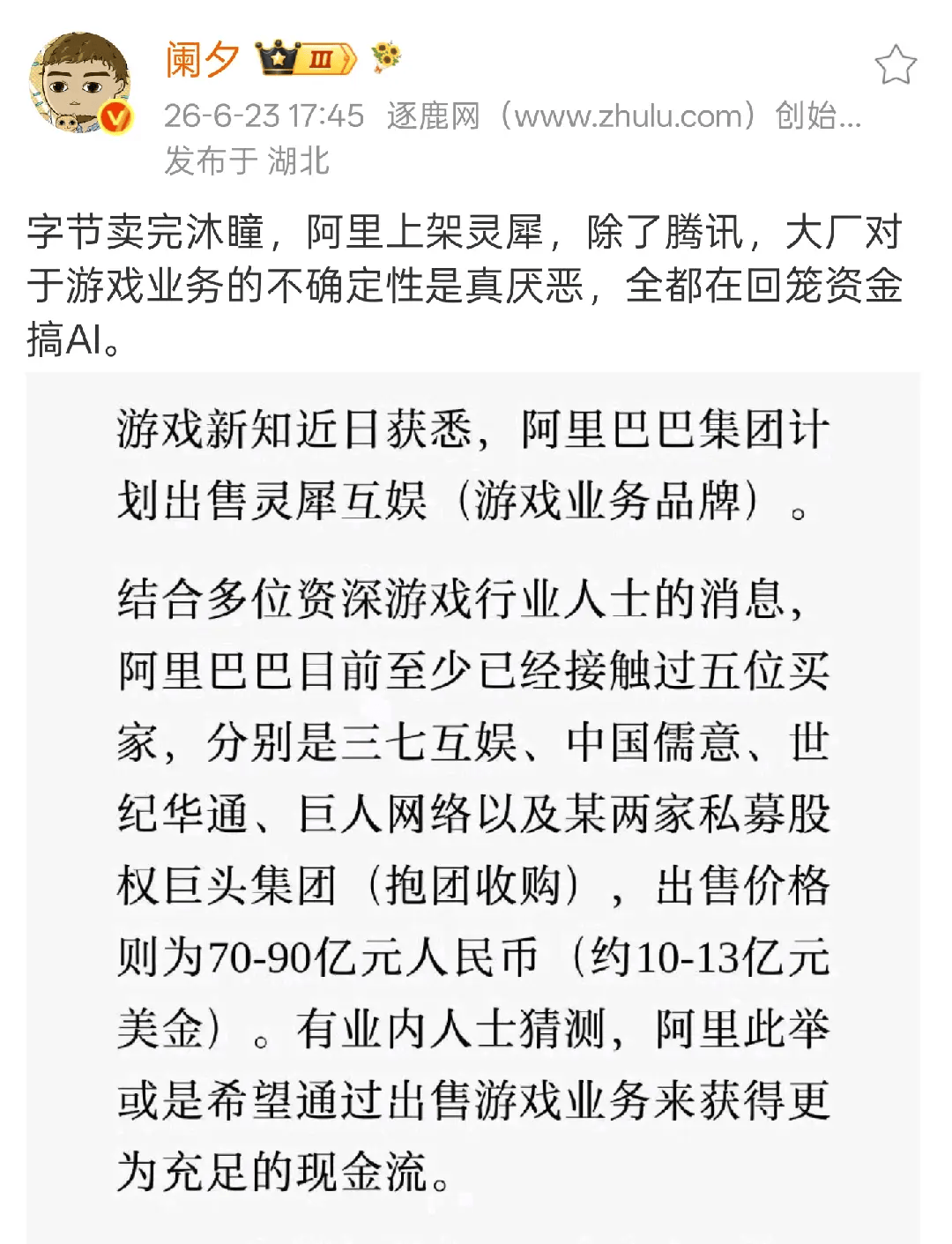

前几天国内游戏圈有个比较大的新闻:阿里拟70多亿人民币出售的旗下的游戏业务灵犀互娱。

很多报道用“甩卖”来形容这次出售,因为去年灵犀已经是阿里大文娱最成功的业务,代表产品有《三国志·战略版》和《如鸢》等。当年阿里收购灵犀的前身简悦只花了10亿,后来每年灵犀产生的净利润都要超过这个数,据估算,去年也有15~20亿的利润。

灵犀旗下的部分产品

所以理论上灵犀肯定算得上优质资产,至少比同为文娱线的影视业务优质。70亿的价格显得有些贱卖,但这不影响阿里要与游戏业务割席的决心。

当天我喜欢的互联网评论人阑夕老师也发了条微博,感慨大厂对游戏业务的不确定性实在是太厌恶了。加上字节前阵子也把营收能力很强的沐瞳作价60亿美元卖给了沙特基金——字节的游戏业务也是出了名的命运多舛,前几年也放弃过一次游戏业务。

我很能理解这种“不确定性”是什么意思。对于互联网大厂来说,游戏业务眼下能挣到钱,已经无法带来安全感。作为文化产业,游戏的不确定性就像现在的电影行业一样,无论多豪华的阵容,多高的成本,多大的腕儿,最后也有可能会像《抓特务》一样血本无归。而且最让这些大厂们倍感不安的是,他们赖以成功的大部分经验和资源很难帮助这些游戏项目,实际上不帮倒忙就不错了。

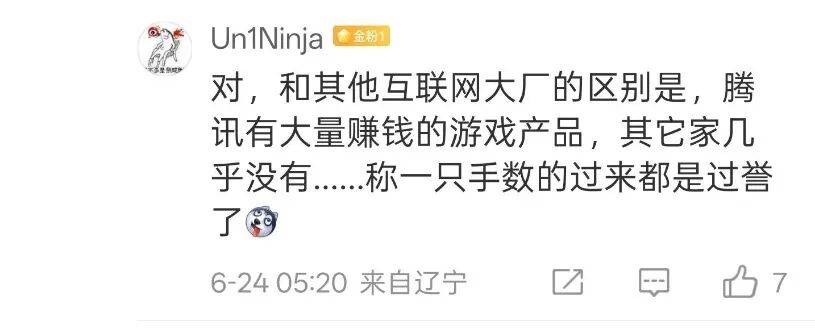

但这也让我想到一个明显的反例,腾讯。作为国内第一代互联网大厂,腾讯的游戏业务也是半路出家的,早年和网易盛大金山比起来也是个门外汉,但腾讯不仅很快杀出重围,这些年游戏业务反而越来越扎实了。

无论中外,这都是一个非常罕见的结果,国外互联网巨头做游戏也鲜有成功案例。包括这条微博下面的评论,很多网友也不约而同提到了腾讯。提起游戏品质可以说各花入各眼,但只要谈论到“腾讯的游戏业务是否成功”,几乎没人会提出异议。

关于腾讯游戏业务成功的原因,已经有过很多分析。时代、流量、社交关系链、组织架构、资本运作,这些因素都在发挥作用。但伴随着又一家互联网大厂抛弃游戏业务,这次我想从几个反直觉的角度聊聊这件事。

流量的误区

前些年,行业里谈论腾讯游戏的成功原因,最常挂在嘴边的是“流量”。一方面腾讯确实有很多流量,另一方面在字节抖音崛起之前,腾讯手握微信这个移动互联网的绝对中心,着实也吃到了很多人口红利。

但“有流量=适合孵化游戏业”的观念,恰恰也是很多布局游戏业务的互联网大厂死穴。无数流量巨头,阿里、字节,百度、陌陌、乃至更早一些的新浪,都在这个观念下吃过亏。哪怕是谷歌和Meta也一样不能幸免,只有亚马逊背靠着Twitch和会员的生态,勉强做出了一些声量。

因为这些大厂的流量和腾讯的流量,完全是两种成分。

互联网大厂布局游戏业务,通常出于一种朴素的逻辑。在短视频时代之前,游戏是一头公认的现金牛。手握平台和流量的大厂们,很重要的金主客户就是游戏公司。正是有用户在这些互联网平台上看到了广告,去玩游戏,才让游戏公司赚到更多的钱——那么,我平台自己做游戏,用自家流量推广,钱不就都到自己口袋了吗?

但问题就在于,所有已经成功的互联网大厂,他们的流量都太值钱了,手心手背都是肉。“用自家流量扶持自家游戏”看上去很美好,但这个账永远算不平。

对于这些公司来说,由于已经有了极其成熟的流量变现手段,那么流量就等于钱。为什么要把能高价卖给客户的流量,补贴给隔壁的游戏部门?这是个永恒的内部矛盾。而且流量变现部门通常有更大的话语权,即便老板有决心进军游戏业务,能调解的内部空间也很有限。

三年前字节宣布退出自研游戏业务的时候,晚点等媒体曝光了一些内幕,有些黑色幽默细节让我记忆犹新,比如:

字节自家游戏部门想要在抖音上买量,成本可能比外部客户还高,因为“亲兄弟,明算账”,而且算得更狠,因为要避嫌。外部客户有可能拿到的优惠,在内部可能会触发敏感的合规和内审机制以杜绝利益输送,游戏部门很难占到什么便宜。

更讽刺的是,由于数据接口内部透明,字节的游戏在自家广告平台买量,堪称全裸跑量。从点击、下载、激活、付费,被算得明明白白。外部客户能各显神通优化投放成本,内部兄弟却只能束手就擒。以至于字节有的游戏甚至宁愿去腾讯的广告平台买量。

情况到了腾讯这里,则截然不同。

在很长一段时间内,腾讯的流量并不等于钱。

经历过端游时代的人都有印象,腾讯游戏的推广初期,最典型的资源是QQ弹窗,或者QQ主界面的图标墙。有些特别重量级的游戏,会有“系统通知”级别的消息来提醒玩家,甚至在QQ主界面上暂时拥有一个小小的banner广告位。

这些资源都伴随着巨大的流量,但它们都是腾讯的自留地,即便不给自家游戏部门使用,也没办法卖给外部的广告主。正因为没法直接商业化,内部用起来就不必受限于太多利益阻力。尽管后来腾讯也给自家产品分级,评级最高的产品才能用拿到全量推广,但“游戏配得上最好的流量”已经是腾讯的政治正确,一直延续到了微信时代的“发现”和“红点”机制。

在这种背景下,至少在早些年,腾讯的流量本质上是“运营资源”而非“商品”。当然这也和腾讯的广告业务一直发展比较慢有关。虽然一直贵为中国网络社交枢纽,但在PC时代,互联网的广告业务主要集中在门户网站和搜索引擎。到了移动互联网时代,微信初期在商业化上十分克制,等到放开的时候,字节系的信息流广告已经深入人心,总之都没太赶上趟。但也正是这种慢,反过来让游戏业务得到了充足的滋养。

但有意思地方就在这里。虽然强社交属性仍然是腾讯游戏的护城河,但行业里的朋友应该都能感觉到,前文提到的那种腾讯式的静态流量分发,已经没有早年那种四两拨千斤的效应。

首先是“货架流量”输给了“内容流量”,像上文提到的腾讯流量类型,本质上是“货架型流量”,用户不知道玩什么,腾讯在最显眼的地方摆上一个游戏,玩家就会去点。但现在的逻辑是内容流量为王,玩家是被“内容(抖音、快手、B站、小红书、玩家论坛)洗脑后再选择游戏。

其次是用户心智也在发生变化,一部分玩家从熟人社交转向圈层认同。单纯的“QQ/微信好友在玩什么”已经没有当年的引导效果,此时的玩家也更有目的性,知道从哪里获取游戏。曾经“微信给某某游戏红点资源”都能成为行业话题,现在已经很少有人谈论这个。

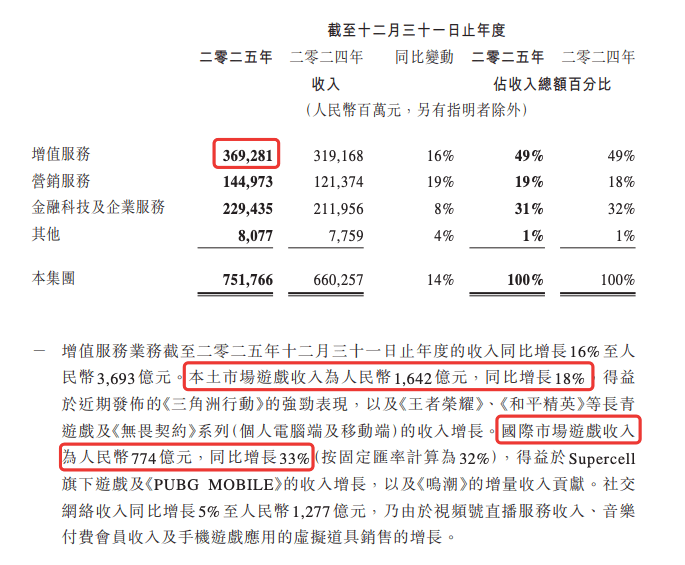

然而,腾讯的游戏业务却没有失灵,反而比过去更加茁壮了。不仅在国内市场继续独占鳌头,在国际市场上的影响力也与日俱增。

去年腾讯游戏本土增长了18%,游戏海外收入则增长33%,首次超过了100亿美元,达到历史新高

接下来我将试着解释一下,为什么腾讯游戏在逐渐走出曾经的流量温室后,却依然能继续赢了又赢,主要有两个原因。

更懂游戏

其中的一个原因自然是腾讯比其他大厂更懂游戏,毕竟已经在游戏行业摸爬滚打了二十多年,产生了大量成功和失败的案例,又成天面对海量的用户数据,这些积累让腾讯在很早期就开始理解游戏这个复杂的产业形态。这种经验的门槛很高、很难被其他半路出家的大厂追赶。

但另一个更隐性而私人的原因是——腾讯的老板们也真的懂游戏。

关于这一点,过去媒体有不少腾讯高管爱玩游戏的报道。比如刘炽平因为沉迷《部落冲突》而间接促成了腾讯对Supercell的收购,马晓轶则是超过30年的CRPG玩家,可能也多少影响了腾讯投资产品里会有《博得之门3》这样的CRPG代表产品。

在去年科隆游戏展期间,我,对“腾讯高管打游戏”这件事上也有了更切身感觉。

当时大家聊了很多行业大方向上的趋势和话题,但让我印象比较深的,反而是一些局部看法。前一天马晓轶在游戏展试玩了一些新游戏,我问他现场的产品有什么亮点。他的回答很少有大厂高管话术,很少提到趋势和潮流,谈到更多的是对优秀设计的欣赏,且对很多国外细分品类的游戏和工作室都如数家珍。

可能你对大厂高管的游戏理解也抱有深深的怀疑。从我从业这些年的经验来看,确实大厂高管不懂游戏是常态,或者说只是更懂市场。像腾讯高管这样能对游戏的基础设计持有尊重态度的,非常少见。

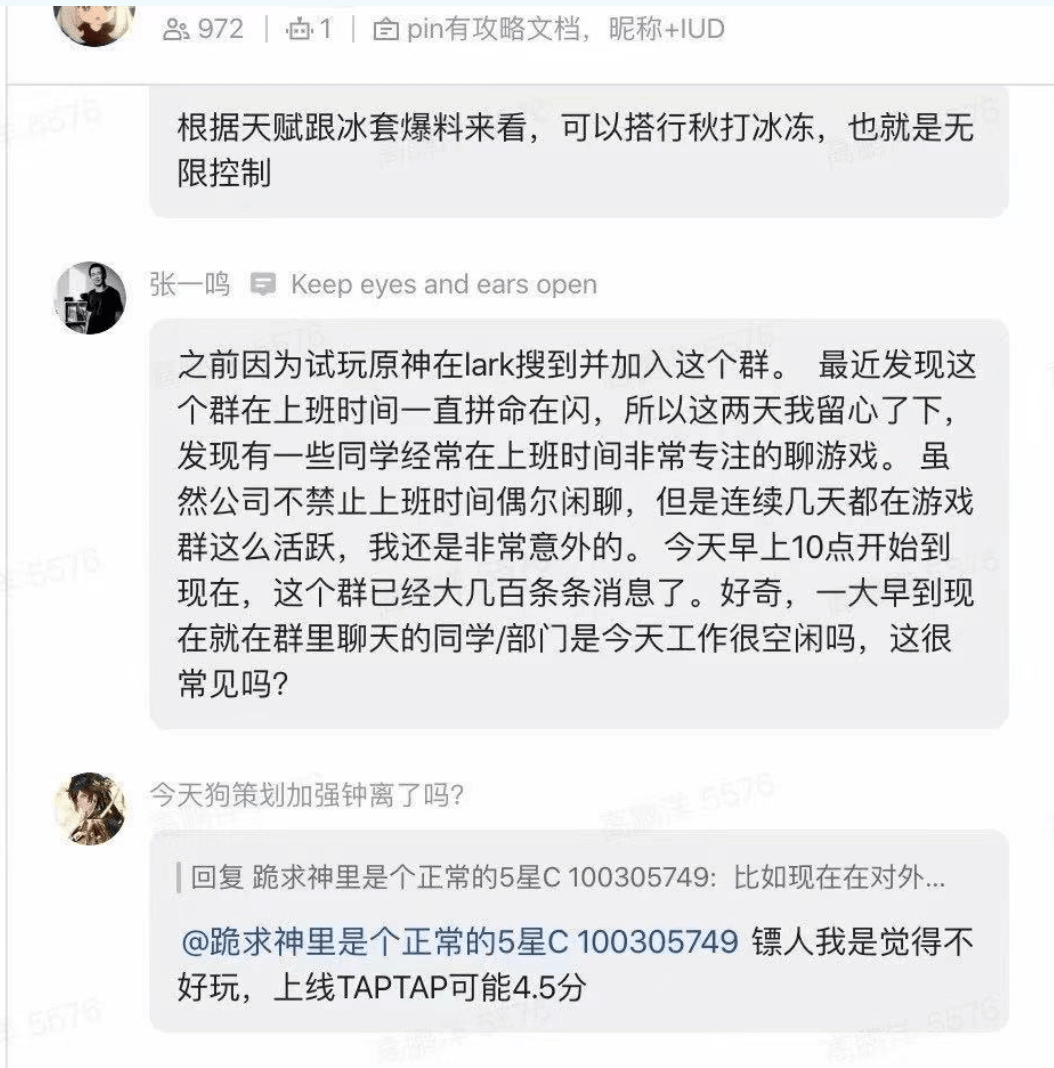

就……你想想阿里大文娱董事长樊路远曾经去给灵犀开员工大会,洋洋洒洒全是“我为支付宝立过功,我不懂游戏,但我来教你们做事”,最后闹到全网群嘲不得不内网道歉;你再想想张一鸣曾经加了内部的《原神》群然后疑惑地问大家怎么上班在聊游戏?只能说确实有着鲜明的差异。

但腾讯有意思的是,它没有因为老板懂业务而变成一个贯彻上层意志的组织。相反,它的结构是比较自由扁平的,几个工作室群风格各异,有着非常大的自主权。腾讯没有一个权力非常集中但缺乏耐心的高层意志,所以能允许游戏这种业务慢慢生长。其实原本网易也是有这种生长空间的,但可惜这两年折腾下来,已经逐渐变成了围绕老板行事的体制。

腾讯工作室群的利弊有很多人分析过,这里我讲一个近期的感受:腾讯游戏在拥有这么大的业务后,近几年反而呈现出了大厂里比较少见的“人治”色彩。很多时候腾讯游戏的战略看起来并不那么理性,但也因此减少了“靠死板理论和数据来指导游戏开发”的大厂常见悲剧。

比如有些腾讯产品上线后可能你觉得问题挺大,会奇怪腾讯怎么会允许这些产品上线,是不是过于冲动了。但其实很多问题高层也能看到,只是有时候考虑到工作室的积极性和自治性,以及一系列情绪和人性考量,所以并不能简单粗暴地否定,而是要给予试错的空间和机会,即便要付出不少成本。之前在和马晓轶的交流中,提起内部问题,他说得最多的基本上也是“要给大家尝试的机会”,大致是这么个基调。

或者可以换个角度想一下,如果高层出于成本和收益考量,直接否定一款还在试错和尝新的产品,那么其实也就能轻易否定别的“看上去没那么成熟”的立项,可能其中就有原本能给腾讯带来突破的下一代国民游戏。

享受一个工作室的成功战果,就得接纳它的苦涩挫折。对于游戏这种重在积累,标准模糊、方向多元的业务来说,一个允许试错的环境大概率是更理想的环境。毕竟好的游戏产品,从来不是高管命令出来的。

合纵连横

第二个原因,我认为是腾讯游戏最厉害的地方,也是其他大厂无法追赶,很难效仿,已经领先其他大厂两个身位的赛道。

这便是腾讯如有神助的投资能力。

不,我说的不是“腾讯是国外游戏资本界的白衣骑士,只投钱不干涉”这种老掉牙的故事, 腾讯其实早就跨过了这个阶段。

如今的腾讯游戏,已经和海外投资公司构成了一个生态。

这几年海外游戏公司出现了一种新势力。它们普遍有着很强的独立性,不再为发行商卖命,不再随波逐流,受平台和巨头摆布,而是手握顶级IP资产,能自主决定自己命运。比如拉瑞安、战马、Remedy、Techland、GGG、Digital Extremes、Bloober等等。他们的产品接近3A级,却在资金和决策上拥有极高的自主权,拒绝被传统发行商的KPI和财报牵着鼻子走。

更关键的是,他们对自己所处的赛道无比熟悉,他们了解自己的玩家需求,知道自己的产品下一步该走向何方,他们有着坚实的确定性——确信只要继续投入开发新内容,就一定有回报

这些公司中有不少接受过腾讯的投资甚至控股。

而腾讯做的,早已不是“给钱”这么简单。而是在这些开发商需要的时候,提供发展建议、优化技术、运营经验、文化适配、人力乃至PR支持。

你可能要问了,腾讯自己又没做出过知名的3A游戏,又凭什么能帮助这些准3A工作室呢?

我觉得腾讯在这事儿上的角色有点像高中数学老师。众所周知,很多知名教师自己的毕业院校未必是顶尖学府,但老师的优势是会做题。在他熟悉的知识范围内,他十年如一日做同一套题,把这些经验和思路传授给学生,就有可能把学生送去清华。

在这些年的积累下,腾讯在技术、管线、生产力、运营乃至公司架构理念上,都有了一些先进的经验。平心而论,最大的短板可能是审美,但这恰好是国外工作室比较擅长的。像是拳头和Supercell自不必说,近几年从《雾锁王国》《沙丘:觉醒》,到《消逝的光芒》《流放之路2》和《星际战甲》,乃至育碧接下来的多款产品,都开始在不同层面接受腾讯的支持与合作。

更关键的是,腾讯由此可能构建出一个完整的投资生态,并且随着生态规模的增长,涌现出其他可能性。

最近OpenAI创始人奥特曼在斯坦福大学参与了一场圆桌对话。现场奥特曼提到,他职业生涯里见过的所有最有价值的突破,几乎都和规模带来的涌现属性有关。现场他举了知名创业孵化器YC的例子。YC投资过包括OpenAI、Reddit、Airbnb、Stripe、Dropbox等诸多明星公司。但YC的秘诀不在于给多少钱,而在于创业者们可以通过YC形成网络效应,利用资源对接、信息流动、协作互助,这些都是规模够大才会涌现出来的价值。

在某种程度上,腾讯也在做类似的事情,只是YC更多做孵化层面的事情,而腾讯不仅做前期投资,更独特的地方是善于做后期陪跑。这是腾讯游戏投资路线最反直觉的一点,因为大部分对其认知还停留在“腾讯只会给钱”的阶段。

事实上,随着腾讯游戏越来越深入到海外,相应的人才流动,技术共享,经验传帮带,都在逐渐跑起来,形成合纵连横的局面(关于这方面我们后面也会做一个持续的系列报道,为大家更清晰地展示这种不为人知的行业暗流)。就像这两天我和业内的朋友聊,对方纳闷说“为什么有种感觉,好像现在全世界的好工作室都在往腾讯聚集”——一定程度上,这也是腾讯这几年的陪跑在逐渐发挥效果。

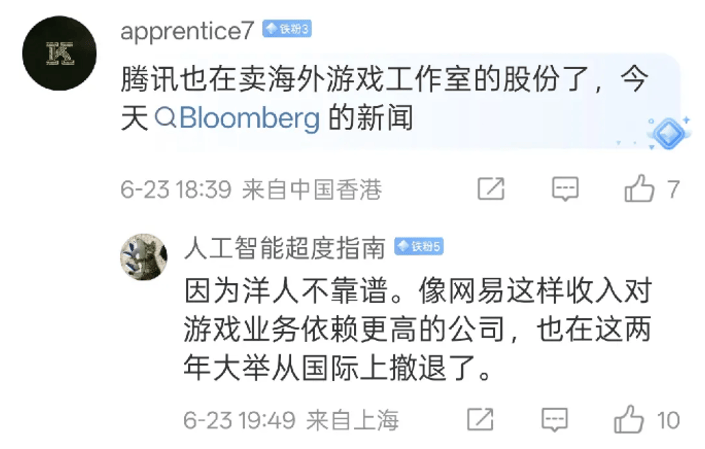

而且有个不容忽视的现实是,欧美游戏产业本身就在面临着结构性的难题,这些难题已经是单纯给钱无法解决的,需要进一步的精耕细作。不然索尼和微软旗下那些养尊处优的工作室也不会如此疲软,要么是手握王牌IP和工作室,产能却十分乏力,要么是大幅裁撤工作室。解决不了这些问题,继续投资就是冤大头行为,所以网易在这个时候选择撤出海外投资,也是明智之举。

就连腾讯自己,有时候也得选择退出。近期有消息称腾讯将不再继续投资《奇异人生》的开发商Don’t Nod。这个消息被很多人解读为“腾讯也要减少海外游戏投资了”,但我看正是相反。

连网友都在为腾讯的退出辨经

大家都是看热闹,我是真吃过Don’t Nod的苦。去年因为工作玩了一款他们的重磅作品,堪称我2025年最差的一段游戏体验。哪怕抛开一切刻意的DEI元素和可疑的价值观,这家公司最可悲的地方是,原本做叙事游戏起家的他们,连一个正常的故事都不会讲了,叙事水平一塌糊涂,和最初的《奇异人生》完全差了十万八千里,除了还顶着同一个公司的名字,哪还有半点曾经的精神气呢?

Don't Nod所面临的问题,便是整个西方游戏行业所头疼的“不确定性”。经典的IP和工作室不再是稳定的摇钱树,产业里的财富乃至人员都在完成新的分配。当产业变得越来越不确定时,不难理解为什么很多曾经积极投资游戏的大厂会直接撤出,因为投资本质上就是厌恶风险的。

至于腾讯,虽然能通过深度的资源投入,引导某些团队成长并突破瓶颈,做出更符合时代的产品形态。但也不可避免走到了海外投资下一阶段:得止损一些团队,然后把资源加码给那些优质资产了。

说白了,文娱行业里哪有什么真正的成功保证?即便是腾讯,也只是在一个高度不确定的行业里,拥有比别人更多的判断资源罢了,从而有相对多一点的产品活下来,维持一种正向循环。

在这一过程中,腾讯确实比竞争对手多抓住了一些确定性。

封面图来源:文旅深圳