2025年全球游戏营收首破2000亿美元大关,PC狂飙、AI致硬件暴涨

全球游戏市场终于跨过了历史性的分水岭。

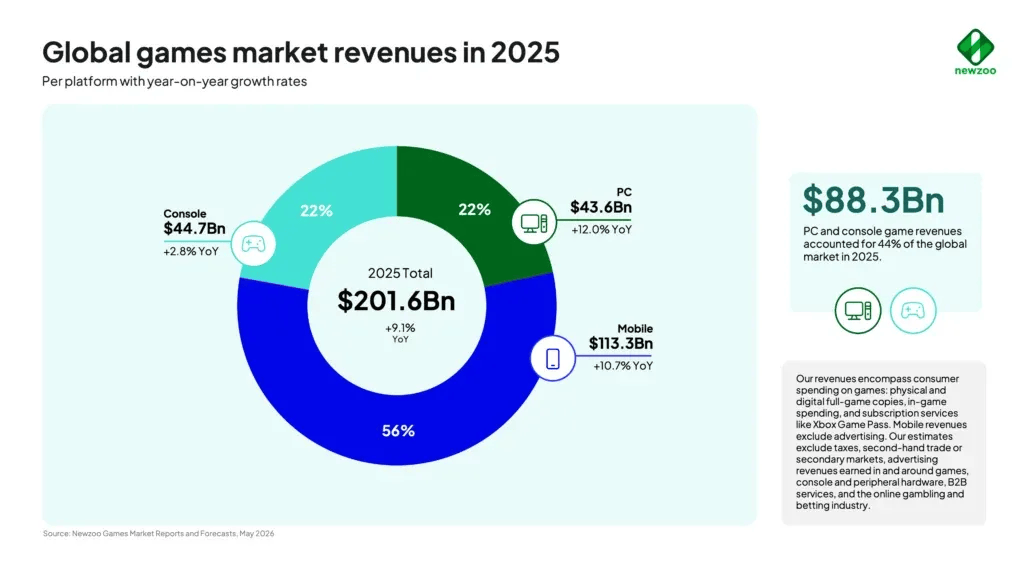

根据Newzoo发布的最新报告,2025年全球游戏市场总收入首次成功冲破2000亿美元大关,最终定格在2016亿美元,同比增长高达9.1%。

这一强劲的复苏信号,不仅远超业内此前的悲观预期,更彻底打破了过去几年行业见顶的阴霾。

在这光鲜的数据背后,整个游戏产业正在发生一场剧变:PC端创下了有史以来最高的营收增幅,移动端正依靠买量长线运营疯狂吸金,而主机端则陷入了硬件涨价与押注大作的阵痛期。

独立与买断制的胜利,PC创下历史最高增速

过去几年,业界普遍认为买断制单机是一条吃力不讨好的死胡同,但2025年PC端的表现很好的证明了买断制的实力。

PC端在这一年斩获了436亿美元的收入,同比增长12%,创下了Newzoo有统计数据集以来的历史最高年增长率。

更具有行业参考价值的是,这一轮PC大盘的爆发,并不是靠某一款超级爆款只身拯救,而是得益于跨越各个价位段的买断制游戏阵容迎来了“百花齐放”。

从大厂出品的《战地6》、《怪物猎人:荒野》、《光与影:33号远征队》,到海量定价中等的腰部独立新游,共同将PC市场推向了前所未有的高度。

这种“去中心化”的增长,证明了全球玩家对优质内容和买断制单机的消费需求正在变得空前强劲。

相比之下,主机的增长则显得有些步履蹒跚,同比仅微增2.8%。

其底层的危机在于,主机生态对于堡垒之夜、使命召唤等少数几个头部实时服务型IP的依赖度太高。

这些长线运营的游戏在这一年的玩家活跃度明显出现疲软,且微交易收入下滑4.6%。

好在任天堂Switch 2在上市前7个月内疯狂卖出1500万台,成了主机市场为数不多的强心剂。

全球大炼AI的代价:存储芯片暴涨正在推平硬件红利

由于全球科技巨头都在疯狂建造AI基础设施,大量DRAM和NAND存储芯片被算力服务器无情吞噬,直接导致消费级硬件的零部件成本在2026年急剧加速上涨。

这股冷风,正在无差别地吹向每一个游戏平台。

在PC端,硬件升级成本的飙升正在抬高新玩家的入坑门槛。

虽然2026年第一季度买断制游戏的游玩时长同比飙升了18%,但大部分现有玩家都在“原地缩圈”。

数据显示,高达64%的PC游戏时长流向了2019年之前发布、不需要升级配置的老游戏。

在主机端,零部件成本的通胀彻底转嫁给了消费者。

索尼、微软和任天堂纷纷提高了硬件售价。

这带来的连锁反应是,原定于2027年底发售的次世代主机,如今面临着极高的延期风险,因为首发的物料清单成本已经让御三家有些吃不消了。

官方预计,整个供应链的成本至少要等到2027年底才能缓解。

移动端同样未能幸免。

随着安卓各大主流厂商集体涨价,导致全球智能手机的出货量下滑了6%。

虽然免费游玩模式能帮手游厂商暂时挡一阵子,但对于那些极度依赖“千元机”来收割新玩家的下沉市场而言,这无异于一场灭顶之灾——依靠低价硬件扩充用户规模的时代,终结了。

北美意外掉队,欧洲靠PC与买量强袭

在2025年全球游戏跨越2000亿美元大关时,各个区域市场的表现却呈现出了两极分化。

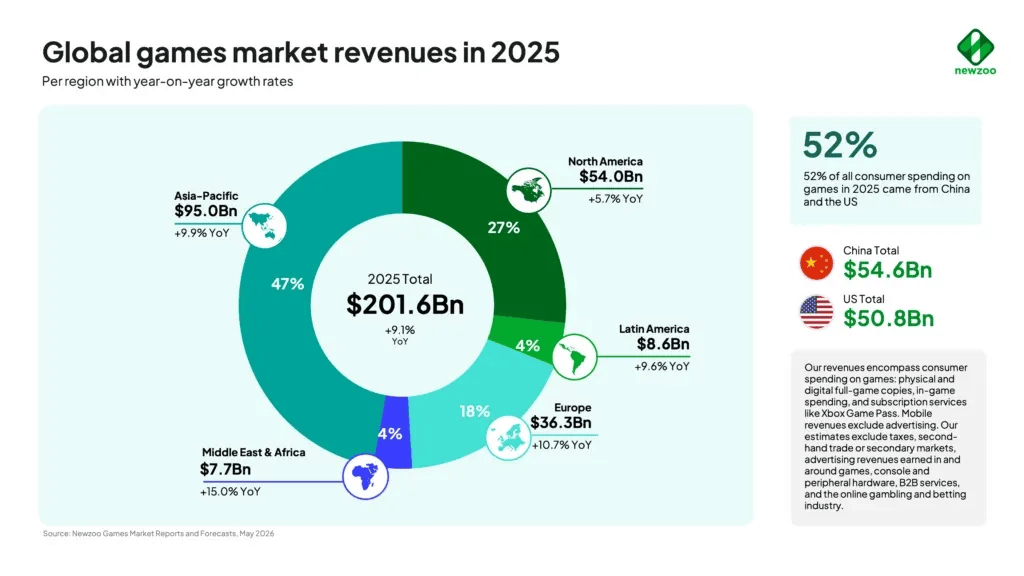

全球所有地区都在增长,但作为全球第二大游戏市场的北美(占全球收入27%),却成了唯一的输家——其5.7%的同比增速,是全球唯一低于平均线的地区。

北美的意外掉队,恰恰暴露出其高度依赖主机生态的死穴。

在2025年,美国本土大厂主导的几大长线服务型IP集体遭遇活跃度寒冬,直接拉低了整个地区的消费总额。

这种过度依赖单一平台和少数运营型游戏的弊端,在存量时代被成倍放大。

相反,欧洲市场则交出了10.7%的优秀答卷,增速全面跑赢全球大盘。

欧洲的逆袭得益于两张王牌:一是极度深厚的PC玩家基数,使其PC端收入录得15.7%的同比增长,冠绝全球所有区域;二是汇率红利,欧元对美元的利好直接推高了账面应收。

更为意外的是,在这片过去被认为买量极为克制的土地上,移动端在疯狂的营销和买量大战催化下,迎来了全面爆发。

其15.5%的同比增长率,不仅让欧洲移动市场连续第三年跑赢全球大盘,也刷新了外界对该地区增长潜力的认知。

而作为全球游戏业的传统重镇,亚太地区依然稳坐半壁江山,吞下了全球47%的市场份额,同比增速达9.9%。

这其中,日本和韩国的PC市场展现出了不俗的爆发力,增速双双跑赢了全球PC大盘。

然而,亚太内部的龙头中国市场却在这一年踩下了刹车。

受制于上一年度过于惊人的高对比基数,中国市场在2025年呈现出了极其鲜明的“上半年狂飙、下半年放缓”的疲软态势,最终整体增速未能触及亚太平均线。

而在传统大盘之外,新兴市场的“破壁效应”正在加速。中东和非洲凭借15.0%的同比增幅,摘下了全球增长最快市场的桂冠;拉丁美洲也以9.6%的增速跑赢大盘。

随着智能手机的全面普及,加上当地支付渠道的彻底打通,这两个曾经不受重视的“边缘地带”,将在未来几年成为拉动全球游戏大盘的“增量引擎”。

买量成本飙升30%,创收1133亿美元的移动黑洞

移动端在2025年交出了1133亿美元的傲人成绩单,同比增长10.7%,再次证明了自己作为全球第一大吸金平台的地位。

但这个漂亮的数字背后,却掩盖着一个事实:全球手游的下载总量其实在下滑。

这意味着,移动端大盘的增长完全是靠“深挖变现”和“提高单客价值”硬撑起来的,市场进入了彻头彻尾的存量洗牌期。

这伴随而来的是买量市场的血雨腥风。

据数据显示,2025年全球单次安装成本为0.56美元同比增长30%,付费安装与自然安装的比例飙升了61%。

这意味着,过去依靠产品品质引发病毒式传播、轻易拿到应用商店“自然推荐流量”的黄金时代,已经彻底过去了。

面对被渠道和买量中间商层层盘剥的困境,全球头部的移动发行商开始抱团“自救”,并探索出两条清晰的增长支柱:

其一是小游戏与长线运营品类的共同发展。

合成类游戏与4X策略游戏正在同步扩大规模,中国发行商凭借极高频的长线版本迭代和庞大的买量预算,几乎统治了这两个赛道。

在国内,小游戏的商业化也成为了跑赢大盘的第三个高增长引擎。

其二是D2C(直接面向消费者)网页直充渠道的全面觉醒。

对于高流水的大厂而言,绕过传统的苹果和谷歌应用商店抽税,直接搭建官网充值生态已成为标准动作。

到2026年3月,全球年化D2C交易额已经升至10亿美元,相比半年前直接翻倍。

毕竟,在这个存量时代,每天看着4100万美元的渠道费白白流向应用商店,任何一个厂商都无法坐视不管。

一场只属于《GTA 6》和中国市场的豪赌

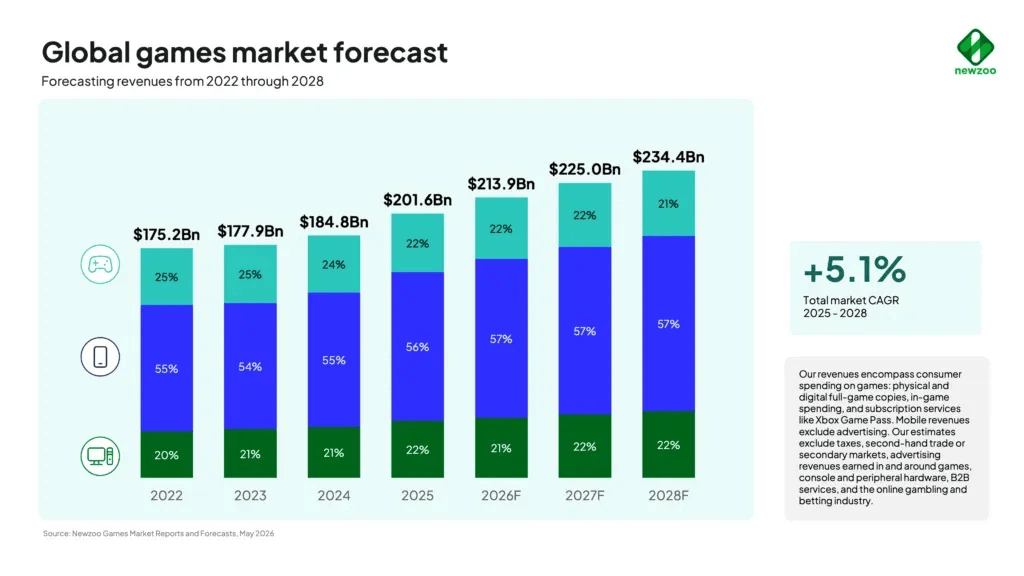

展望2026至2028年,Newzoo预测全球市场将以5.1%的复合年增长率稳定爬升至2344亿美元。但在未来的两年里,市场的走向实际上被彻底押注在了两个极端的“确定性”上。

主机平台把所有的身家性命都赌在了同一款游戏身上。

Newzoo预测2026年主机收入将达到469亿美元,但这个判断的核心假设是:《GTA 6》必须在11月如期发售。

这款仅登陆PS5和Xbox Series X|S的大作,将成为拉动本世代主机销量、支撑未来数年微交易收入的关键。

一旦它不幸跳票,整个主机大盘可能将直接陷入同比负增长的泥潭。

而PC平台则把最亮眼的增长点投向了中国市场。

随着2025下半年暴雪游戏的全面回归并迎来首个完整运营年,以及多款重量级国产PC大作在2026春季的陆续上线,中国正在成为全球PC市场当之无愧的增长火车头。

Newzoo预测,在未来的整个周期内,中国PC市场的增速都将持续跑赢全球大盘和西方发达国家市场。

跨过2000亿美元门槛的全球游戏行业,正在从过去的“粗放型扩张”全面转向“精细化存量拼杀”。

内容创作者正迎来最好的时代,只要产品足够硬核原创,PC和单机市场随时愿意给予最慷慨的回报。

但这也是对渠道、硬件和资金链要求最严苛的铁血时代,任何一次硬件涨价、买量误判,都可能引发行业的骨牌倾倒。

在这场逆风与顺风并存的博弈中,新一轮跨越平台、跨越软硬件底层的洗牌,或许才刚刚进入中场。

来源:

https://newzoo.com/resources/blog/global-games-market-q2-2026