2026H1游戏投融资复盘:百亿资金流向何处?明星制作人成为“硬通货”

2026年上半年,游戏行业的投融资仍在“常温区”徘徊。但这一次,资本不再广撒网,而是精准地将筹码押注于两类标的:

被市场验证过的明星制作人,以及手握稀缺IP或核心技术的头部团队。

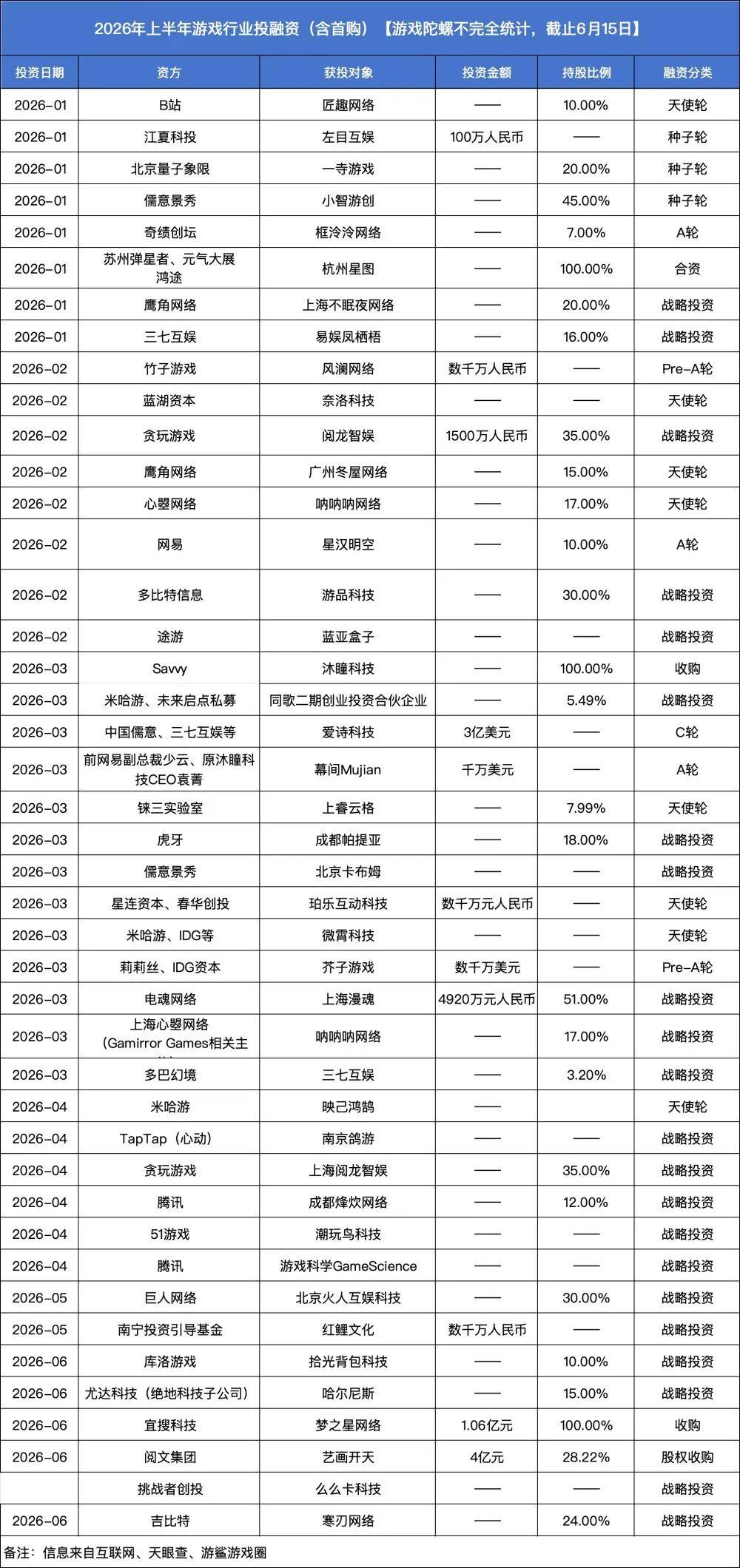

据陀螺君不完全统计,上半年公开披露的游戏及相关科技领域投融资事件超过40起(文末附投融资统计表),涉及总金额 (含收购)接近600亿元人民币。

其中,Savvy Games Group以超60亿美元(约合420亿元人民币)全资收购沐瞳科技,成为最大单笔交易;即便剔除这项巨型收购,早期及战略投资总额仍超过百亿元。

资金正以前所未有的速度向“头部”集中。

明星制作人“带资进组”:成立三个月,估值千万美元

如果说2025年的投资逻辑是“看产品”,2026年已进化为“看履历”。

一些履历光鲜有产品背书的制作团队,动辄能获得数千万美元的投资;而对于缺乏背书的团队而言,获得数百万元投资却十分艰难。

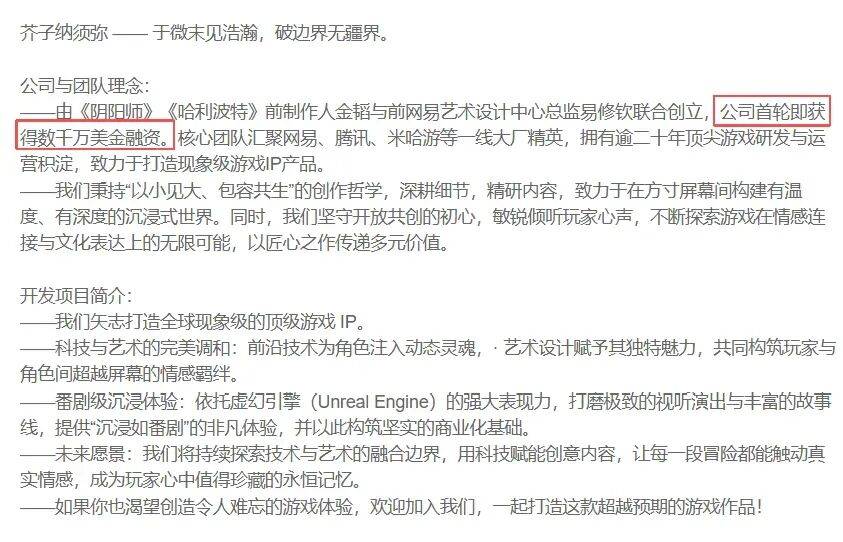

例如,前《阴阳师》《哈利波特:魔法觉醒》制作人金韬创立了芥子游戏。公司成立仅一年,今年3月便获得莉莉丝与IDG资本数千万美元的Pre-A轮融资。

同一月份,前《率土之滨》制作人李凯明的新公司微霄科技(2026年1月成立)被曝拿到米哈游、IDG等机构投资,方向为策略单机游戏。

还有前《崩坏:星穹铁道》技术负责人余洋于2026年4月创立拾光背包科技,仅两个月后就被库洛游戏战略入股,正在研发一款UE5多人合作PvE英雄射击游戏。

北京的一寺游戏则更加夸张:2025年12月注册,2026年1月即获得北京量子象限20%的股权融资。

资本为何如此急切?

一位参与多起交易的投资人透露:“现在手游市场已是存量竞争,成功产品的门槛极高。与其从零孵化不知名团队,不如直接投资已证明过自己的制作人——他们懂系统、懂数值、懂团队管理,失败率要低得多。”

前游戏VC投资人庄明浩也持类似观点,他认为,过去十年,资本愿意赌新品类、新玩法、新团队,哪怕只有一个demo也能拿到钱。但现在, LP要求缩短回报周期,GP只能把弹药集中在“确定性”最高的项目上。而已在大厂验证过能力的制作人“确定性”无疑更高。

一方面,明星制作人自身具备更强的号召力,能够迅速吸引资深技术及美术骨干与其共同创业;另一方面,得益于明星产品的背书,他们在人才招募方面同样拥有显著优势。

数据也印证了这一点:在陀螺君统计的36起非收购类投资中,创始团队有明确大厂或明星项目背景的占比超过60%。

大厂们的“围猎””:腾讯扫货,米哈游跨界,鹰角守艺

上半年的投资版图,清晰勾勒出头部厂商的不同战略。

腾讯依然奉行“赛道无死角”原则。4月,投资成都烽炊网络,其代表作是古风开放世界RPG《烽火与炊烟》。

同月,腾讯被曝将入股多多迦游,后者旗下Hungry Studio坐拥月活3亿的消除游戏《Block Blast!》。不过据彭博社消息,双方自2月起展开谈判,至上半年末仍未完成交割,因此该笔投资尚未计入上半年完成案例。

此外,腾讯增持了《黑神话:悟空》开发商游戏科学,持股比例从5%提升至24%,成为其唯一外部股东。这三个标的分别对应大世界RPG、休闲平台和国产3A。足见腾讯借资金实力通吃各赛道的意图。

米哈游则显得“不务正业”。

除了跟投前述微霄科技,其最引人注目的动作是投资映己鸿鹄(AI领域,团队来自大疆和正浩创新)和深圳浪爪智能(智能纺织设备,产品为簇绒枪)。

这背后反映出更深层的逻辑:米哈游正围绕“技术溢出”构建生态,无论是AI多模态、机器人硬件还是储能智能化,都可能与《原神》《星穹铁道》未来探索的虚拟世界、实体互动产生潜在交集。与其说是跨界,不如说是对下一代交互终端的提前押注。

鹰角网络和儒意景秀则代表了审美与商业的两极。

鹰角延续了对独立、艺术向团队的偏爱。上半年先后投资上海不眠夜和广州冬屋。其中,不眠夜团队拥有央美和中传背景,代表作是解谜游戏《一笔勾销》。

这两家标的的共同点在于学院派背景,强调叙事与风格,而非商业化流水线。

儒意景秀则务实得多。连续投资了小智游创和北京卡布姆。小智游创采用UE5开发二次元大世界,负责人是前完美世界成都分部负责人陈少浩。卡布姆旗下的科幻SLG《群星纪元》去年上线首月流水破亿。

儒意景秀的逻辑非常直白:围绕已验证的品类和已验证的制作人深度绑定,为自研补课。

收购与终局:要么成为生态拼图,要么掌握IP源头

上半年最重大的资本事件,无疑是Savvy Games Group全资收购沐瞳科技。

交易估值超60亿美元,不仅创下年度并购之最,也标志着沙特主权基金对全球电竞与休闲竞技赛道的野心彻底落地。

另一条收购主线来自国内上市公司。

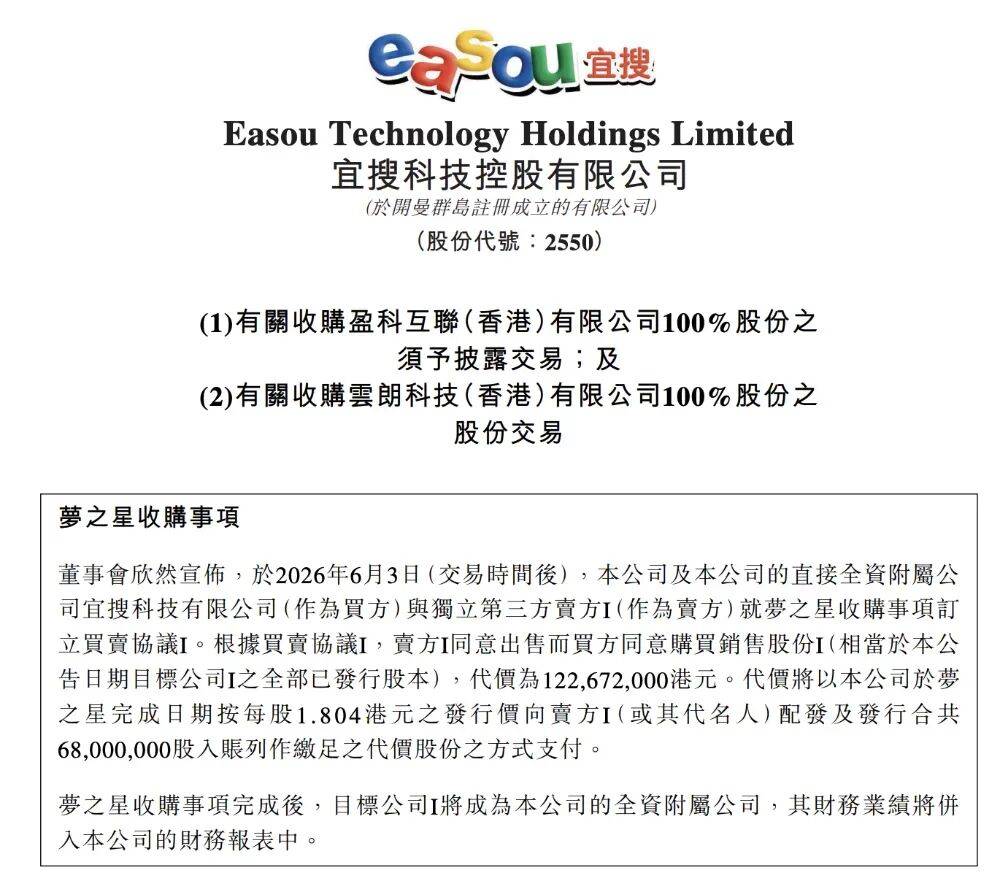

宜搜科技以1.06亿元全资收购梦之星网络,后者旗下拥有《蜀剑苍穹》《天空之息》等游戏。公司2024至2025年合计营收超1.7亿元。

阅文集团则斥资4亿元收购艺画开天28.22%股权,获得核心IP《灵笼》的重要权益或独家游戏改编控制权,并同步开发幻想题材叙事游戏,其意图清晰:将网文、动画、游戏三位一体,打造IP闭环。

这两类收购揭示出当下游戏公司的两种终局路径:要么像沐瞳一样,做出全球化的大DAU产品,被巨头溢价买走;要么像梦之星一样,拥有稳定的利润和现金流,被上市公司当作“利润包”装入体内。

尽管数据亮眼,上半年的投融资并非没有风险信号。

其一,品类高度同质化。

在明星创业团队中,超过一半的新项目集中在SLG、二次元开放世界和休闲派对这三个赛道。金韬的芥子游戏、李凯明的微霄科技、安波的火人互娱(巨人投资,SLG方向)……如果这些产品在未来两年集中上线,势必将与现有头部产品正面对抗,成功率未必乐观。

其二,资本对“老面孔”过度依赖。

上半年几乎所有的天使轮融资都给了大厂背景的团队,纯素人团队很少能拿到钱。这固然降低了投资风险,但也可能扼杀真正具有颠覆性的独立创意,就像当年的《戴森球计划》或《鬼谷八荒》,它们恰恰并非出自明星制作人之手。

结语

展望下半年,游戏投融资或将继续保持“常温”,但方向会更趋分化。

首先,“制作人基金”可能批量出现。

类似前腾讯NExT Studio总经理创立的“铼三实验室”,以及前网易互娱副总裁朱原今年成立的游戏控股公司GreaterThan Group,已显现端倪。

据悉,GreaterThan Group已筹集4000万美元银行存款及6000万美元融资承诺,总计约1亿美元。朱原要做的是控股型投资,用这1亿美元收购那些“被低估但有稳定现金流”的游戏资产,然后等待代际浪潮涌来。

其次,UE5项目的估值或将重新定价。

随着小智游创、拾光背包科技等团队陆续放出实机演示,资本将对UE5开发成本与周期产生更理性的认知,Pre-A轮估值可能出现回调。

再者,海外主权基金将继续扫货。Savvy收购沐瞳只是一个开始,中东、新加坡等地的资金仍在寻找下一个DAU过千万的出海标的。

2026年的游戏行业,不再是遍地黄金的莽荒时代,但也不是万马齐喑的资本寒冬。它更像一场精英锦标赛。只有那些已经在牌桌上证明过自己的人,才更有可能拿到下一局的入场券。

附不完全统计表:

上一篇:遗忘之海试玩:驾驶战船激斗boss海上巨花,建设飘泊之家!

下一篇:没有了