原创 AI全面入侵后,游戏产业“慌”了

6月份,2026年夏日游戏节在洛杉矶举办,汇聚了卡普空、Square Enix、EA、育碧、世嘉等数十家全球顶尖游戏厂商,发布了超过50款游戏的最新消息。

《黑神话·悟空》在两年前引发的3A热潮有些“冷场”。本次夏日游戏节上,全球传统3A大厂普遍呈现出保守倾向,发布内容几乎被老IP与续作包揽。腾讯代理的《穿越火线:潜伏》也在押注全球化老IP。

没有办法,有研究表明,3A级游戏不仅需要大量的时间和资源来制作,而且其需求也在下降。更有意思的是,研究还表明,TikTok和YouTube等社交媒体正在与沉浸式3A游戏大作抢夺玩家注意力。

当然,不止3A游戏,当互联网娱乐空前繁荣,整个游戏赛道的流量急转直下。

伽马数据显示,2025年上半年TOP100手游买量成本同比增长86.6%,获客成本持续走高。TOP10头部游戏整体用户规模下滑,仅少数新品实现正向增长。步入AI时代,抓人眼球、杀时间的内容越来越多,游戏行业只会越来越冷寂。

高成本、高体量、高质量的游戏,似乎正在失去存在的意义。

产能爆炸:AI 渗透游戏全产业链

对比整个内容生产赛道,游戏被AI冲击得更为全面。在制作工序上,其生产过程与小说、剧集一样被AI颠覆。中国音数协游戏工委数据显示,AI在中国游戏研发端的整体普及率已高达86.36%。

具体来看各大游戏公司。

三七互娱自研大模型,AI美术资产占比超80%;贪玩游戏素材生成渗透率超85%;2025Q4网易智选投放AI素材占比已超80%;腾讯VISVISE已应用于近100个游戏项目,包括《和平精英》《王者荣耀》《PUBG Mobile》。

有意思的是,游戏厂商不仅在用AI制作游戏,AI的玩法还成了一些游戏的重点形式与内容,且在游戏创新性越来越低的当下,生出一丝新鲜感。比如在社交平台上小规模出圈的《历史模拟器:崇祯》《森盒》,两款都试图把 AI作为玩法本身。

《崇祯》的玩家扮演崇祯写诏书,AI帮忙润色,根据玩家给出的诏书内容来推演治国走向;《森盒》则是一款“AI装修”游戏,一条“奶油风房间四种布局切换”的视频,在小红书、Instagram、TikTok累计播放量上亿。

AI甚至一路扩展到游戏NPC。这两年,年轻人对社交的需求一路降低,AI陪伴概念大火。伽马数据的调研显示,约 60.1%的玩家更偏好独自进行游戏,AI智能NPC在这类内向型玩家群体中展现出很大潜力。

2025年初,《和平精英》应用AI能力,陆续推出了具备长期记忆功能的AI队友。截至今年3月,《和平精英》所有AI NPC玩法的累计体验用户数已达1.1亿,最高周末活跃用户数达1770万,单局消息互动量达70条,麦克风开启率近75%。

AI制作、AI玩法、AI队友……随着游戏赛道被AI攻占,这究竟意味着什么?

首先,AI制作无疑改变了游戏的开发成本、开发周期。过去几年,游戏的上线时间实际上在不断拉长,根据Unity,2022年平均上线一款游戏时间为218天,2023年上升到304天。

AI普及之后,游戏生产逐渐变得“快速”。

三七互娱就曾公开过,美术AI每周产出3万+图片和3000+模型,每周生产AI视频超80条、AI音频200余条。“南方都市报”报道,AI能让一个游戏项目的周期从30天压缩至一周内。

生产端的改变,催生了整个赛道的“爆炸式”供应。

《2026游戏业现状报告》显示,全球新游供给端爆发式增长,2025年全年新游发布数量达22.5万款,日均上线新游617款。但与整个内容行业一样,AI变得无处不在,Steam平台上明确标注使用生成式AI技术的游戏已突破1万款,约占平台游戏总数的8%。

玩家逐渐有些审美疲劳,游戏的付费率本来就要大于小说、短剧,一些策略游戏(SLG)的ARPPU(每付费用户平均收入贡献)甚至超过40美元,“氪金党”对AI的接受程度不高,部分AI制作的游戏被玩家大肆吐槽。

2025年度爆火游戏《光与影:33号远征队》就被指在开发初期曾用AI生成临时占位纹理素材。Reddit、NGA、Steam评论区等玩家社区里,许多AI原生游戏被吐槽“AI味过重”“玩法缝合怪”。

更重要的是,AI引发的全内容赛道盈利分化,在游戏行业表现得尤为惨烈。数据显示,全球范围内,游戏市场全年80%的收入增长集中于榜单前50款游戏。绝大多数 AI 加速生产的游戏,从上线的第一天起就注定了命运。

然而,就在游戏厂商们用 AI 互相卷死对方的时候,整个互联网娱乐市场的资金流向,已经发生了巨大转向。根据 Sensor Tower 的最新数据,2025年,全球非游戏应用的IAP 收入第一次超越游戏应用,成为移动互联网最大的收入来源之一。

相比五年前,非游戏应用的内购规模几乎增长了三倍;而仅2025年一年,其同比增速就达到 21%。曾经作为移动互联网现金牛的游戏行业,年同比增长只有1.3%,几乎陷入了停滞。

AI制作、AI玩法、AI队友……AI并没有让游戏变得更好,它只是让游戏变得更多、更快、更平常了。

当AI将所有内容的生产成本拉平,甚至一些短剧都在游戏化,谁能用最短的时间从用户手里赚到最多的钱,谁就会成为最终的赢家,游戏厂商丝毫不敢放慢速度。

全民抵制:玩家、从业者、厂商的集体焦虑

就在AI席卷各行各业时,本已“享受”到科技进步的游戏行业,率先发起了对AI的抵制。早期,游戏市场的主流商业模式逐渐向好莱坞大片看齐,头部公司投入资金,垂直团队长期开发,然后往全球市场营销。

AI时代,让游戏在一定程度上失去“工艺”属性。

全球范围内来看,AI“抵制”风波中,包括厂商、从业者、玩家。其中,玩家的心思最好理解,据悉,当前有些玩家对AI游戏的“厌恶”已经到了草木皆兵的程度,一些游戏社区,只要某款游戏“有点像 AI”就会掀起腥风血雨。

典型的例子是《光与影:33号远征队》。2025年TGA颁奖礼上,该游戏一举斩获“年度最佳游戏”与“最佳出道作”两项大奖。但很快,有玩家发现其在开发过程中使用AI,刚到手的奖杯被主办方宣告收回。

2025年2月,Steam玩家发起请愿,要求平台增加AI过滤功能。

从业者方面,“抵制AI”与行业生存息息相关。AI的出现,引发了全人类的“失业”恐惧,游戏行业里的这份恐惧已经变成现实,据不完全统计,欧美游戏行业在2022年到2025年间共裁员超过45000人。

索尼、Xbox、EA、Epic Games、育碧……纷纷开启裁员计划,曾经被认为是游戏行业最具创造力和不可替代性的工种“美术岗位”成为裁员风暴的中心,欧美地区引以为傲的3A游戏工业体系正加速崩塌。

然而,游戏厂商为什么要“抵制”AI,明明AI可以大幅度降低生产成本?

2026年4月,全球最大的游戏开发者大会GDC举行。Panic联合创始人Cabel Sasser、Finji联合创始人Adam Saltsman和Rebekah Saltsman、Black Tabby Games等多家知名游戏厂商明确表态拒绝使用AI。

站在游戏厂商的角度,AI带给它们的红利没有外界想象得那么多。

据悉,Google DeepMind 发布世界模型 Genie 3 实验性原型时,多家游戏公司的股价还因此下跌:引擎公司 Unity 大跌 21%、UGC 游戏平台 Roblox 跌逾 12%。Take-Two 也下跌了 10%,这家游戏公司正在开发史上成本最高的开放世界游戏《侠盗猎车手6》。

这两年,游戏行业寒冬已然来临。

2026 年初,游戏行业分析师 Matthew Ball表示,全球游戏投资正在滑向近十年来的低点。时至今日,相比 2021 年的高峰时期,流向游戏工作室的投资额已经缩水了85%,甚至跌破了 2019年的水平。

一些游戏工作室为了吸引资本注意,不断强调“手搓”模式的重要性。

去年年底,比利时游戏公司拉瑞安(Larian)创始人斯文·文克(Swen Vincke)因为提到AI生成,被无数玩家抨击。斯文·文克紧急发布声明:工作室目前有72位艺术家,其中 23 位是概念艺术家,且仍在继续招聘。

“手搓”似乎成了一家游戏厂商最珍贵的稀缺资源。

另一方面,游戏玩家对AI的反感直接影响了游戏消费,这或许也是游戏厂商最在意的一点。

根据Circana的调查数据,约25%的玩家表示,如果一款游戏使用生成式AI来制作画面、对话、音乐或配音,他们购买该游戏的可能性会降低。这一比例较2024年的22%再度上升,成为悬在整个游戏市场上空的“达摩克利斯之剑”。

同时,“手搓党”“技术党”的含金量直线上升。

Omdia表示2025年全球游戏行业收入达2340亿美元,约710亿美元流向技术供应商,占游戏市场总价值超30%。一些独立游戏开发者开始在Steam上标注:“本游戏全部内容由人类手工创作,未使用任何生成式AI。”

曾经,游戏行业是技术进步最狂热的信徒。追逐过每一次显卡升级,拥抱过每一次引擎革命,致力于用技术让天马行空的梦想照进现实。直到这一次,整个游戏赛道惊恐地发现,想要吃掉梦想的,正是技术本身。

这是21世纪最黑色幽默的一章。

拧巴求生:一边反 AI,一边押注AI副业

尽管目前的游戏行业,从开发者到玩家掀起了声势浩大的“反 AI 浪潮”,核心游戏内容领域对 AI 的使用边界不断收紧,但面对未来AI大趋势,想要站在全球科技前沿的游戏厂商们不得不一边警惕,一边疯狂押注。

不完全统计,巨人网络集团股份有限公司、游族网络股份有限公司、恺英网络股份有限公司、三七互娱网络科技集团股份有限公司等A股游戏公司,均在2026年一季报中明确要加大AI研发投入与应用力度。

毕竟,AI对一些成本投入巨大的游戏,有直接的降本效果,比如3A游戏。

2026年4月,摩根士丹利发布的深度报告测算,生成式AI可将3A级大型游戏开发成本削减44%,释放约220亿美元的行业增量利润空间,全球游戏消费支出中超20%的投入将通过AI实现效率升级。

需要注意的是,游戏厂商的AI基因未必只应用在游戏上,随着AI概念市场的壮大,游戏厂商在主业流量下降、增长焦虑后,开始到处培养AI副业:AI智能体、漫剧、数字人……当然,这些副业基本都是为了填补营收空白。

典型的例子是中手游。

2026年5月,中手游与恺英网络推出面向全球休闲游戏市场的一站式AI智能体GamePartner.AI。据悉,GamePartner.AI是一套面向游戏从业者的智能协作平台,已正式开启国内首批开发者招募,往后会陆续在全球上线。

据中手游发布的截至2025年12月31日止年度全年业绩公告,公司全年总收益约人民币13.9亿元,同比减少27.98%;年内净亏损约14.77亿元,同比收窄30%。GamePartner.AI在某种程度上,寄托了中手游未来的生存希望。

其次,AI漫剧成了很多游戏厂商在AI时代的最佳副业选择。

一方面,游戏厂商在AI漫剧制作上有天然的技术优势。另一方面,游戏厂商有大量的头部IP储备,入局漫剧本身就有一定的流量基础,此前,由游戏《三角洲行动》改编的漫剧《气运三角洲,我凭操作吊打全球》上线29小时播放量破2亿。

《三角洲》火了之后,市场上出现了大量“蹭游戏IP”的AI短剧。包括但不限于《GTA》《最后生还者》《赛博朋克2077》《我的世界》《Roblox》。ADX行业版数据显示,剧名中带有“三角洲”的短剧或AI剧漫剧,已有超过60部。

与此同时,当代年轻人的娱乐注意力正加速从传统重度游戏中分流,碎片化、强剧情、低门槛的内容形态成为新宠。短剧游戏化、游戏短剧化的双向融合已成为游戏市场中的一大主流风向。

短剧通过引入分支剧情、选择互动、数值养成等游戏元素,打破了传统影视的单向观看模式;游戏则借力短剧的强叙事钩子和传播特性,大幅降低了用户进入门槛。这种跨界天然融合,一度是游戏厂商争夺碎片化流量的新抓手。

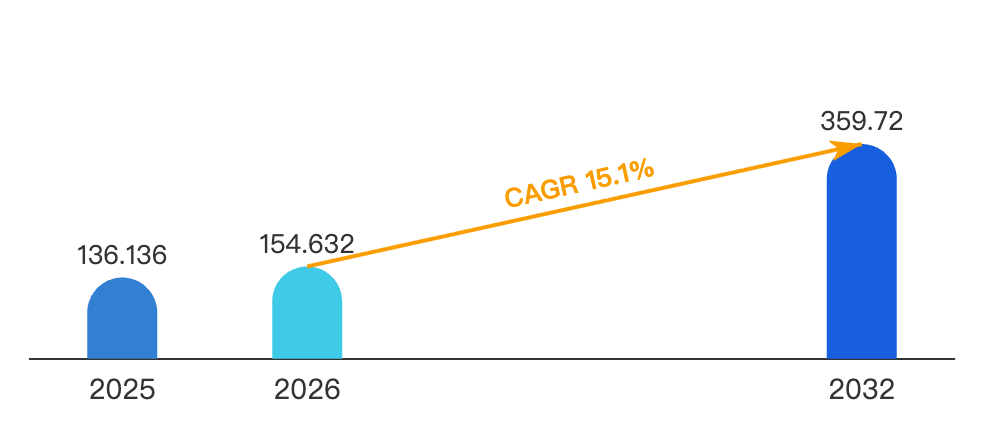

数据显示,早在2024年全球短剧游戏销量达243.57百万份,平均售价为7.14美元/份,毛利率约70%-90%。根据QYResearch报告出版商调研统计,2025年全球短剧游戏市场销售额达到了136亿元,预计2032年将达到359.7亿元,年复合增长率(CAGR)为15.1%。

腾讯、网易、边锋网络、深圳豹亮、灵创互娱、轻舟互娱、高热游戏、武汉多比特、三七、益世界、广州乐牛、冰川网络……基本都在入局短剧赛道。三七互娱游戏《大店小二》就在模仿短剧抢眼风格,包括经典短剧元素“穿越”“激活系统”“赘婿”。

这些“现成”的AI副业既可以满足游戏厂商的AI野心,又能先赚一波快钱。

因为,中国音数协游戏工委2025年发布的《游戏企业AI技术应用报告》调研显示,22.7%的游戏企业认为投资AI技术性价比偏低,算力采购、人才薪资、模型训练的持续投入,让不少企业陷入“不投入则落后,投入则亏损”的两难局面。

这是一场注定拧巴的战争。因为技术从来不是敌人,它只是放大了行业原本就存在的所有问题。

未来的游戏行业,或许会分裂成两个世界:一个是少数坚持手搓的“艺术孤岛”,用昂贵的价格和漫长的周期,迎合真正热爱游戏的人;另一个是AI驱动的“流量海洋”,用无尽的短剧、游戏,填满玩家碎片化时间。

作者:道总有理,科技创新与商业趋势观察家。深耕科技商业领域 15 年,完整跨越 PC 互联网、移动互联网、AI 产业三大变革周期。坚持独立立场,坚守产业理性。本文为原创内容,未经授权谢绝任何形式转载、摘编与修改,欢迎转发分享。